Carte, QR, portefeuille, paiement fractionné

Physiques, regroupés, gratuits en TH

Rapprochement et virement auto

Par article, personnalisé et commission

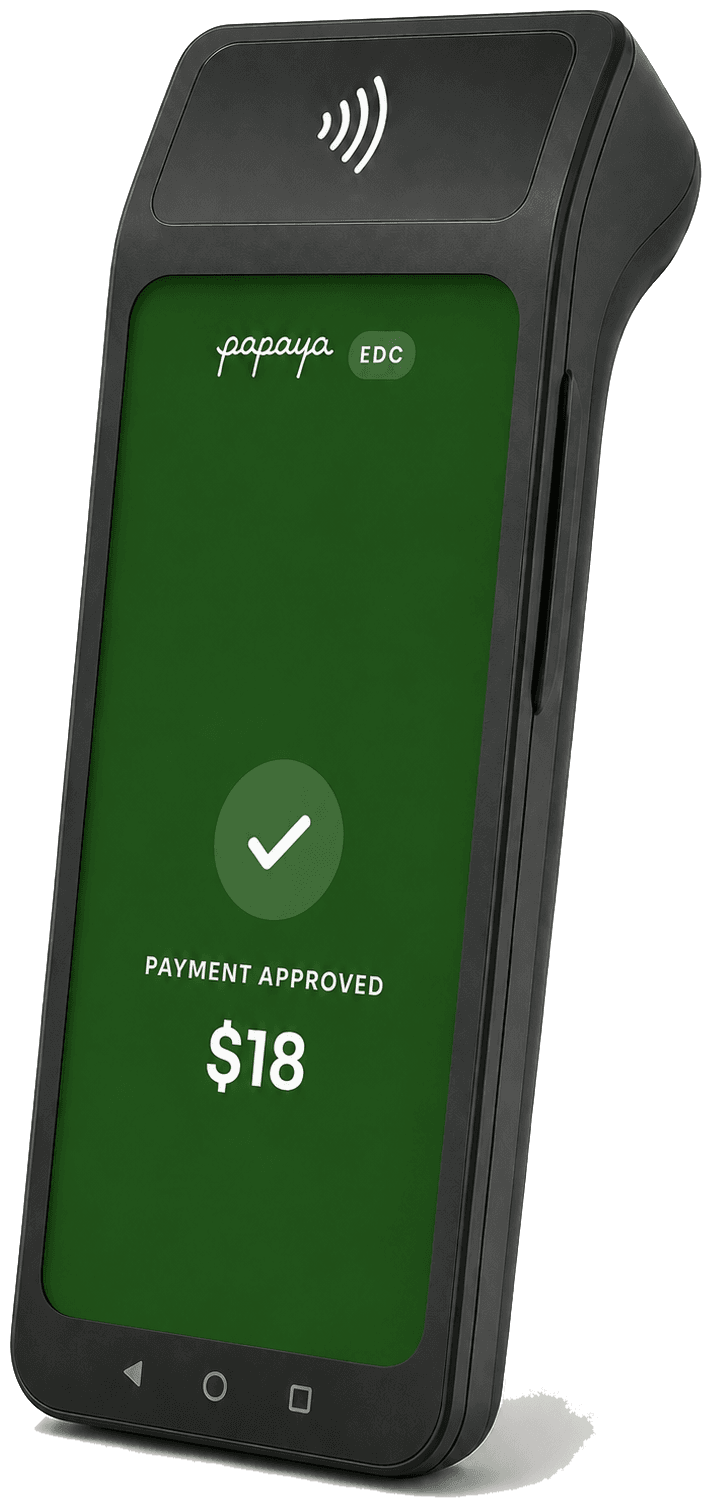

Plus de moyens de paiement que n'importe quel terminal bancaire.

L'EDC d'une banque accepte les cartes et, si vous avez de la chance, un seul QR. Le terminal de Papaya accepte tous les moyens que vos clients utilisent — cartes, sans contact, PromptPay QR, portefeuilles électroniques et paiement fractionné — sur un seul appareil sans fil et gratuit qu'un serveur peut apporter directement à table.

Un seul système, pour que les comptes tombent toujours juste.

Un terminal bancaire trône à côté de votre POS — vous saisissez chaque montant deux fois et rapprochez les tickets à la main à la clôture. Le terminal de Papaya fonctionne sur le même système que votre POS : chaque encaissement est rattaché à sa commande dès qu'il est effectué — aucune erreur, aucun travail en double, aucune fraude, et un rapprochement déjà fait.

Le montant vient directement de la commande — jamais saisi deux fois.

Chaque encaissement s'impute tout seul à la bonne addition. Aucune ressaisie.

Le personnel ne peut pas inventer de montants — la caisse correspond toujours à la cuisine.

Un seul registre associe automatiquement chaque paiement à sa commande.

Encaissez en deux jours, pas en deux mois.

Pas de file d'attente à la banque, pas de demande de terminal qui traîne des semaines, pas de paperasse sans fin. Inscrivez-vous : vous êtes approuvé et vous encaissez de vrais paiements sur un terminal Papaya gratuit en moins de deux jours.

Des semaines d'attente

Demandes, vérifications de solvabilité et paperasse avant le moindre paiement — puis une location payante pour un appareil qui n'accepte que les cartes.

Opérationnel en deux jours

Inscrivez-vous, obtenez l'approbation, et un terminal sans fil gratuit accepte tous les moyens de paiement — le tout sur le même système que votre POS.

Vos clients ne devraient pas avoir à attendre pour payer.

Faire des allers-retours avec l'addition et le terminal de carte, ce n'est pas du service — c'est de l'administratif. Quand les clients sont prêts à partir, ils veulent juste sortir, et plus vite ils règlent, plus vite la table se libère pour le groupe suivant. Laissez-les scanner, partager et payer depuis leur propre téléphone, et vous faites tourner les tables plus vite sans mobiliser un serveur à l'encaissement.

- Faites tourner les tables plus vite — chaque minute gagnée à l'encaissement est une minute où la table peut de nouveau rapporter.

- Les clients partagent eux-mêmes — par article, à parts égales ou avec un montant personnalisé, chacun avec son propre moyen de paiement, sans serveur pour démêler l'addition.

- Aucune application à télécharger — scannez le QR sur l'addition et payez dans le navigateur, sans file d'attente à la caisse.

PromptPay

PromptPay TrueMoney

TrueMoney Rabbit LINE Pay

Rabbit LINE Pay ShopeePay

ShopeePay Alipay

Alipay WeChat Pay

WeChat Pay K PLUS

K PLUS SCB Easy

SCB Easy Bangkok BankPromptPayTrueMoneyRabbit LINE PayShopeePayAlipayWeChat PayK PLUSSCB EasyBangkok Bank

Bangkok BankPromptPayTrueMoneyRabbit LINE PayShopeePayAlipayWeChat PayK PLUSSCB EasyBangkok BankQuel que soit leur moyen de paiement, vous pouvez l'accepter.

Un touriste paie sans contact avec une Visa. Un habitué scanne PromptPay. Un étudiant partage l'addition sur Atome. Papaya Pay les accepte tous via le même encaissement — sur le téléphone d'un serveur, le terminal EDC ou votre page de commande en ligne — et les regroupe tous au même endroit.

- Cartes — Visa, Mastercard, JCB, UnionPay, sans contact et puce

- PromptPay QR — QR dynamique par addition, avec confirmation instantanée

- Portefeuilles électroniques — TrueMoney, ShopeePay, Rabbit LINE Pay, Alipay, WeChat Pay

- Virement bancaire et paiement fractionné — virement direct et paiement en plusieurs fois avec Atome

Chaque paiement rattaché à sa commande, puis versé sur votre compte.

Quelle que soit la façon dont une addition est réglée — carte, QR, portefeuille ou plusieurs à la fois — chaque encaissement est rattaché à la commande dès qu'il est validé, si bien que le rapprochement est déjà fait avant la clôture. Puis la recette du jour est regroupée et versée directement sur votre compte bancaire, sans rapprochement manuel ni tableur à minuit.

Chaque encaissement lié à l'addition qu'il a réglée.

Statuts vérifiés et validés auprès du prestataire.

Regroupé et versé à votre banque selon un calendrier.

3D Secure et contrôles antifraude sur chaque encaissement.

Une seule couche de paiement, de bout en bout.

Accepter

- Carte, QR, portefeuille, virement, paiement fractionné

- Téléphone, terminal EDC et en ligne

- Sans contact, puce et QR dynamique

- Pourboires et frais de service sur l'appareil

Rapprocher

- Vérification des statuts auprès des prestataires

- Règlement et nouvelle tentative automatiques

- Remboursements et remboursements partiels

- Rattaché à chaque commande

Verser et contrôler

- Virements programmés et analyses

- Règles de partage et de commission

- 3D Secure et contrôles antifraude

- Rôles et rapports par établissement